Razones para invertir

Personalmente, la razón por la que invierto es porque lo considero una de las formas de hacerse rico. Actualmente, dentro de las inversiones, la inversión en acciones es la que más peso tiene, y si se alcanza el objetivo previsto o se conoce un mejor método, creo que en cualquier momento se puede realizar otra inversión. Entonces, ¿cuánto debería ganar con la inversión en acciones para considerarme rico? Al no preocuparme por la negociación de acciones gracias al asistente robótico, he empezado a reflexionar sobre el objetivo más fundamental.

Confirmación del valor esperado del patrimonio neto

En el libro "El millonario de al lado" se encuentra información sobre el valor según la ecuación del rico que sirve como referencia.

Multiplica los ingresos anuales antes de impuestos que provienen de todas las fuentes de ingresos, excluyendo la herencia,

por tu edad. Divide el resultado entre 10.

Esta cifra, que excluye todos los bienes heredados, es tu patrimonio neto esperado.

Es un criterio sencillo pero realmente poderoso. Si el resultado de este cálculo se encuentra dentro del 25% superior, eres un PAW (persona que acumula una gran riqueza), y si se encuentra dentro del 25% inferior, eres un UAW (persona que acumula una riqueza inferior a la esperada). Si bien es difícil saber si el resultado se encuentra dentro del 25% superior o inferior, si el valor esperado es más del doble, se considera que se encuentra dentro del 25% superior, y si es la mitad o menos, se considera que se encuentra dentro del 25% inferior, por lo que puedes juzgar tu situación actual. Este criterio me pareció bastante alto, lo que me sorprendió mucho, pero fue un incentivo para que me decidiera a mejorar mi situación.

Expectativas de patrimonio neto que parecen estar equivocadas

Se especifica que la definición de patrimonio neto es el valor actual de los activos menos las deudas. Por lo general, la vivienda donde se reside se excluye de los activos (y también se excluye la hipoteca de la vivienda), por lo que mi patrimonio neto actual es de alrededor de 0,2 millones de wones. Al invertir la mayor parte de mis activos en la compra de una vivienda, el resultado fue una cifra realmente insignificante. Al llegar a este punto, no he hecho más que confirmar con mis propios ojos que estoy en el nivel más bajo de los UAW. Afortunadamente, el libro no solo presenta estos datos duros, sino que también proporciona los siguientes pasos a seguir.

Cómo aumentar el patrimonio neto

Lo que se enfatiza es el ahorro, el ahorro y el ahorro. Dice que solo así se puede aumentar el patrimonio neto. De hecho, lo primero que se me ocurrió como método para aumentar el patrimonio neto fue aumentar los ingresos reales. Dado que la estructura es tal que si aumentan los ingresos reales, el patrimonio neto esperado también aumenta, no debe ser un aumento de los ingresos del trabajo que genere muchos impuestos, y es necesario tener cuidado con el consumo excesivo para mantener el nivel de vida correspondiente a los ingresos que se obtienen. Al ahorrar, se puede aumentar la riqueza que se puede invertir, y al aumentar esto de forma constante se puede llegar a ser rico. Lamentablemente, no es un método para hacerse rico de inmediato. Sin embargo, a través de este paso, pude simular cuándo podría hacerme rico, cuánto tengo que ahorrar para lograrlo y qué tan bien tengo que invertir.

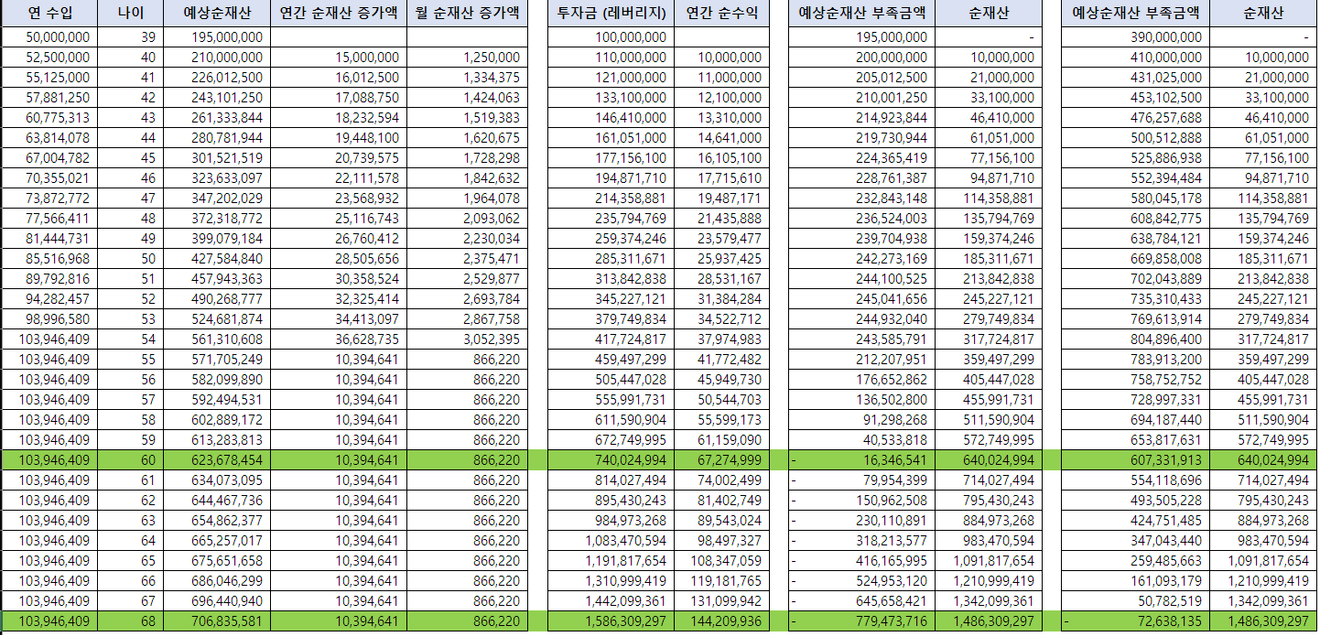

Mi patrimonio neto futuro imaginado

Voy a enumerar las suposiciones que he hecho arbitrariamente.

Tengo ingresos anuales hasta los 65 años. En realidad, si se garantiza el aumento de la riqueza a través de las inversiones, cuanto menor sea el ingreso anual, menor será el valor esperado. En el libro se enfatiza que la mayoría de los PAW no tenían grandes ingresos anuales, pero para aumentar la dificultad, supuse que el salario anual hasta los 100 millones de wones aumentaría un 5% cada año y, después de eso, supuse que los ingresos se mantendrían iguales. (En realidad, para pagar una hipoteca de 30 años, hay que trabajar 3 años más. Jajaja)

Se debe obtener una rentabilidad compuesta del 10% anual durante 27 años con una inversión inicial de 100 millones de wones con apalancamiento. Si los ingresos se reducen debido a los impuestos o si no se alcanza la tasa de rendimiento real, se debe cubrir con otros ingresos para que sea posible la rentabilidad compuesta.

Entonces, el patrimonio neto a los 60 años sería de alrededor de 640 millones de wones, y podría llegar a ser rico. Sin embargo, como se mencionó anteriormente, los PAW deben lograr el doble del valor esperado, por lo que con esta suposición no podría llegar a ser un PAW antes de los 65 años. Con la misma suposición, tendría que aguantar unos 8 años más para poder llegar a ser un PAW.

¿Para ser PAW?

Aunque creo que las suposiciones son absurdas, si el tiempo pasa tal como se ha supuesto, por otro lado, me da confianza en que podría llegar a ser rico. Además, si se pueden mejorar los resultados de las variables que se han supuesto en cada momento, se puede llegar a ser rico mucho antes. Si se logra una rentabilidad mucho mayor que el 10% anual mediante una buena inversión constante, se puede adelantar el plazo, y si se aumentan los ingresos anuales y la mayor parte de estos se invierten, la inversión inicial será mucho mayor, por lo que se puede aumentar aún más el efecto de la rentabilidad compuesta.

Como resultado de esto, se han definido algunas cosas que debo hacer para llegar a ser rico.

Debo generar un flujo de caja familiar a través del ahorro.

Si todos los miembros de la familia comparten la misma opinión y trabajan juntos, se puede ahorrar más que ahora.

Debo encontrar una inversión que pueda generar más del 10% anual durante aproximadamente 30 años.

Para ello, es necesario estudiar mucho y cometer errores sin perder dinero.

Debo crear una estructura en la que pueda invertir la mayor parte de los ingresos que obtenga al aumentar mis ingresos.

El aumento del salario en mi trabajo principal tiene un límite en relación con la inversión, y es una estructura en la que se llevan los impuestos primero, por lo que no es una buena estructura de ingresos.

Por lo tanto, debo prepararme para obtener ingresos por negocios.

No será fácil, pero a través de esta reflexión, mi objetivo se ha vuelto más claro. No me quedaré en la reflexión y pasaré a la acción.

¡Hasta el día en que me haga rico, ánimo!

Comentarios0