이 글의 원문링크

투자를 하는 이유

개인적으로 투자를 하는 이유는 부자가 되기 위한 방법 중에 하나라고 생각해서 입니다. 현재는 투자 중에서도 주식투자를 가장 큰 비중으로 하고 있으며 생각한 목표가 달성되거나 더 좋은 방법을 알게된다면 언제든지 다른 투자를 진행할 것 같습니다. 그러면 저는 주식투자로 얼마를 벌어야 부자가 됐다고 생각할 수 있을까요?! 로봇비서를 통해 주식 매매에 신경을 쓰지 않다보니 좀 더 근본적인 목표에 대해 고민하게 됐습니다.

순재산 기대치 금액 확인

"이웃집 백만장자" 책에 참고할만한 부자 방정식을 통한 금액 정보가 나옵니다.

당신의 나이에 상속 재산을 제외한 모든 수입원에서 나오는

세전 연간 실현 소득을 곱한다. 그 결과를 10으로 나눈다.

모든 상속 재산을 제외한 이 수치가 당신의 순재산 기대치이다.

간단하지만 정말 강력한 기준입니다. 이 결과값이 상위 25% 이내에 든다면 PAW(엄청난 부를 축적한 사람)이고, 하위 25%에 포함된다면 UAW(기대 이하의 부를 축적한 사람) 입니다. 결과값이 상위 25% 이내인지 하위 25%이하인지 알기 어렵지만 기대치에 2배가 넘으면 상위 25% 이내이고, 반대로 기대치의 0.5배 이하이면 하위 25%로 자신의 현재 상황을 판단할 수 있습니다. 이 기준이 저에게는 생각보다 높아서 큰 충격을 받았지만 마음을 다잡을 수 있는 계기가 됐습니다.

뭔가 잘 못 된 것 같은 순재산 기대치

순재산의 정의는 현재의 자산 가치에서 부채를 뺀 것이라고 명시합니다. 보통 살고 있는 집은 자산에서 제외하므로 (부채인 주담대도 같이 제외) 저의 현재 순재산은 0.2억 정도입니다. 내집 마련에 대부분의 자산이 들어가면서 참 초라한 금액이 나왔습니다. 여기까지 계산하면 나는 UAW 중에서도 가장 밑바닥이라는 것을 눈으로 확인한 것 밖에 안됩니다. 정말 다행인 것은 책에서 팩폭만 하고 끝나는 것이 아니라 다음 스텝을 알려주고 있다는 점입니다.

순재산 늘리는 법

강조하는 방법은 절약, 절약, 절약 입니다. 그래야만 순재산을 늘릴 수 있다고 말합니다. 사실 순재산을 늘릴 수 있는 방법중에 가장 먼저 생각난 것은 실현 소득을 늘리는 것이었습니다. 실현 소득이 늘어나면 순재산 기대치도 늘어나는 구조기때문에 세금이 많이 나가는 근로소득에서의 증가가 아니어야 하고, 번 만큼의 생활을 유지하기 위해 과한 소비를 하는 것을 경계해야 합니다. 절약을 통해 투자할 수 있는 재산을 늘리고 이를 꾸준히 늘려나갈 때 부자가 될 수 있습니다. 안타깝게도 지금 즉시 부자가 되는 방법은 아닙니다. 그래도 저는 이 스텝을 통해 내가 언제쯤 부자가 될 수 있는지, 그렇게 되기 위해서는 절약을 얼마나 해야하는지, 투자를 얼마나 잘 해야하는지 시뮬레이션 해볼 수 있었습니다.

내맘대로 생각하는 미래 순재산

마음대로 가정한 것들을 나열해 보겠습니다.

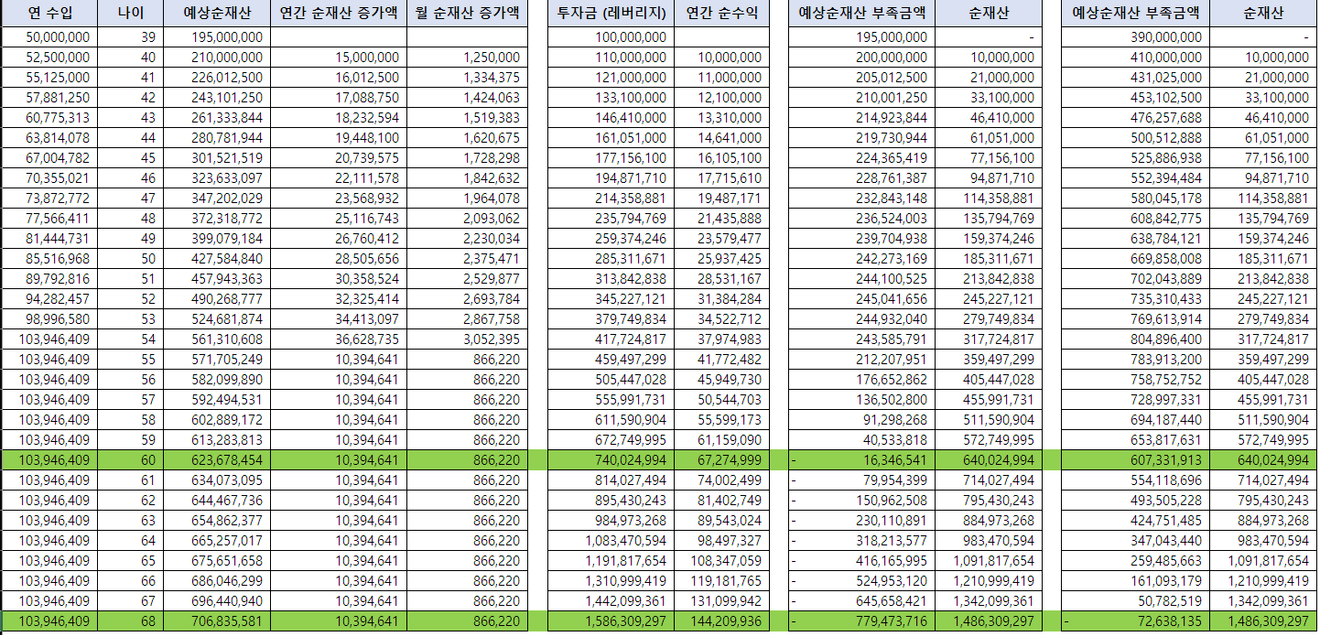

65세까지 연 수입이 있습니다. 이 조건은 사실 투자금을 통한 재산 증가가 보장된다면 연 수입이 작아질수록 기대치가 작아지는 효과가 있습니다. 책에서도 대부분의 PAW의 연 수입이 크지 않았다는 점을 강조하고 있습니다만 난이도 증가를 위해 연봉 1억까지는 5%씩 증가한다고 가정했고, 그 이후에는 동일한 수입을 얻는다고 가정했습니다. (실제로 주담대 30년 납입을 위해서는 3년 더 벌어야 합니다. ㅋㅋㅋ)

최초 투자금 1억을 레버리지 해서 27년간 연10% 복리 수익률을 내야 합니다. 세금으로 수익금액이 줄거나 실제 해당 수익률을 못내면 다른 수입으로 채워야 복리가 가능해집니다.

그러면 60세 순재산이 6.4억 정도가 되고 부자가 될 수 있습니다. 그러나 앞서 말한 PAW는 기대치의 2배를 달성해야 하므로 이 가정으로는 65세 이내에 PAW가 될 수는 없습니다. 같은 가정으로 8년정도 더 버텨야 PAW가 될 수 있겠네요.

PAW가 되려면?!

가정이 말도 안된다는 생각을 하면서도 이대로만 시간이 흘러간다면 반대로 부자가 될 수 있다는 믿음이 생겼습니다. 또한 가정한 변수의 결과값을 순간마다 더 좋게 만들 수 있다면 훨씬 빠른 시간에 부자가 될 수 있습니다. 좋은 투자를 지속적으로 잘 해서 연 수익률을 10%보다 훨씬 높게 달성해도 앞당길 수 있고, 연 수입을 늘리는데 그 수입의 대부분을 투자로 이어갈 수 있다면 투자금이 훨씬 더 커지므로 복리 효과를 더 키울 수 있습니다.

이로인해 부자가 되기 위해서 몇 가지 해야할 일들이 정해졌습니다.

절약을 통해 가계 현금 흐름을 만들어야 합니다.

혼자만의 생각이 아닌 가족 구성원 전체의 생각이 일치하고 함께 노력한다면 지금보다 더 절약할 수 있습니다.

약 30년 동안 연 10% 이상을 낼 수 있는 투자를 찾가야 합니다.

그러기 위해서는 많은 공부가 필요하고 잃지않는 시행착오가 필요합니다.

연 수입을 늘리는데 그 수입의 대부분을 투자로 이어갈 수 있는 구조를 만들어야 합니다.

본업의 연봉인상은 투입 대비 한계가 존재하고, 세금을 먼저 가져가는 구조라서 좋은 연 수입 구조는 아닙니다.

그래서 결과적으로 사업 소득을 얻을 수 있는 준비를 해야합니다.

쉽지 않겠지만 이 번 고민을 통해 목표가 더 명확해졌습니다. 고민으로 끝나지 않고 행동으로 옮기겠습니다.

부자가 되는 그 날까지 화이팅입니다!!

댓글0