Redenen om te investeren

Persoonlijk investeer ik omdat ik het zie als een van de manieren om rijk te worden. Momenteel richt ik me voornamelijk op beleggen in aandelen, maar als mijn doelen zijn bereikt of als ik een betere manier vind, zal ik waarschijnlijk overstappen op andere beleggingen. Maar hoeveel moet ik dan verdienen met beleggen in aandelen om mezelf rijk te noemen?! Doordat ik via een robotassistent geen aandacht hoef te besteden aan de handel in aandelen, ben ik me meer gaan bezighouden met mijn fundamentele doelen.

Verwachte netto vermogenswaarde bepalen

In het boek "The Millionaire Next Door" staat een handige formule om een idee te krijgen van de netto vermogenswaarde.

Vermenigvuldig uw jaarlijkse inkomen vóór belasting uit alle bronnen, exclusief erfenissen, met uw leeftijd.

Deel het resultaat door 10.

Dit getal, exclusief erfenissen, is uw verwachte netto vermogenswaarde.

Het is een eenvoudige maar krachtige maatstaf. Als uw resultaat in de bovenste 25% valt, bent u een PAW (persoon met een aanzienlijk vermogen). Als uw resultaat in de onderste 25% valt, bent u een UAW (persoon met een lager dan verwacht vermogen). Het is moeilijk te bepalen of uw resultaat in de bovenste 25% of de onderste 25% valt, maar als het meer dan twee keer zo hoog is als de verwachting, valt het in de bovenste 25%. Omgekeerd, als het minder dan de helft is van de verwachting, valt het in de onderste 25%. Zo kunt u uw huidige situatie inschatten. Ik vond deze maatstaf verrassend hoog, wat me behoorlijk schrok, maar het was ook een stimulans om mijn doelen opnieuw te bepalen.

De verwachte waarde van mijn nettovermogen klopt niet helemaal

De definitie van netto vermogen is de huidige waarde van uw bezittingen min uw schulden. Meestal wordt uw eigen woning niet meegeteld als bezit (en dus ook de hypotheek niet als schuld). Mijn huidige netto vermogen is ongeveer 0,2 miljoen euro. Aangezien de meeste van mijn bezittingen in mijn huis zitten, is dit een nogal mager bedrag. Aan de hand van deze berekening kan ik zien dat ik tot de alleronderste UAW's behoor. Gelukkig geeft het boek niet alleen een harde realiteitscheck, maar biedt het ook een volgende stap.

Netto vermogen vergroten

De nadruk ligt op sparen, sparen, sparen. Dat is de enige manier om uw netto vermogen te vergroten. Eigenlijk was het eerste wat me te binnen schoot om mijn inkomen te verhogen. Als uw inkomen toeneemt, neemt ook de verwachte netto vermogenswaarde toe, maar de toename mag niet afkomstig zijn van een arbeidskost die veel belasting oplevert. En u moet oppassen dat u niet teveel gaat uitgeven om uw levensstijl te behouden. Door te sparen kunt u meer geld investeren en dit bedrag geleidelijk vergroten, zodat u uiteindelijk rijk kunt worden. Helaas is dit geen manier om direct rijk te worden. Toch kan ik door deze stap simuleren wanneer ik rijk kan worden, hoeveel ik moet sparen om dat te bereiken en hoe goed ik moet investeren.

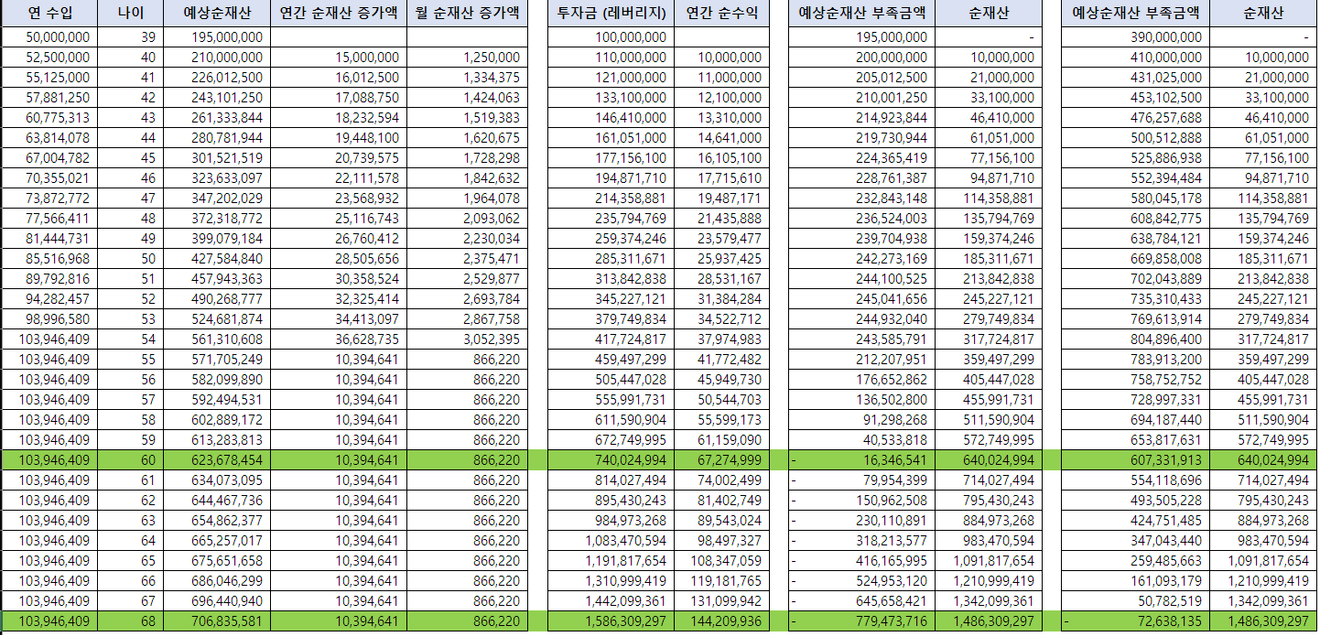

Mijn eigen verwachting van toekomstig nettovermogen

Hieronder staan een aantal aannames die ik heb gedaan.

Ik heb een jaarinkomen tot mijn 65e. Als er sprake is van een gegarandeerde vermogensgroei door investeringen, zal de verwachting lager worden naarmate het jaarinkomen lager is. In het boek wordt benadrukt dat de meeste PAW's geen enorm hoog inkomen hadden, maar ik heb het toch iets moeilijker gemaakt door aan te nemen dat het jaarinkomen tot 1 miljoen euro met 5% per jaar toeneemt en daarna gelijk blijft. (In werkelijkheid moet ik nog 3 jaar langer werken om de hypotheek van 30 jaar af te lossen. Haha.)

Ik moet met een beginkapitaal van 1 miljoen euro 27 jaar lang een samengestelde jaarlijkse winst van 10% behalen. Als er belastingen betaald moeten worden over de winst of als de werkelijke winst lager is dan 10%, moet het verschil aangevuld worden met andere inkomsten, anders werkt de samengestelde rente niet.

Dan zal mijn netto vermogen op mijn 60e ongeveer 6,4 miljoen euro zijn en kan ik rijk worden. Maar zoals hierboven al gezegd, moet een PAW het dubbele van de verwachte waarde behalen, dus met deze aanname kan ik voor mijn 65e geen PAW worden. Met dezelfde aannames moet ik ongeveer 8 jaar langer doorgaan om een PAW te worden.

Hoe word ik een PAW?!

Hoewel ik denk dat de aannames wat onrealistisch zijn, krijg ik er wel vertrouwen van dat ik, als alles zo doorgaat, uiteindelijk rijk zal worden. Bovendien, als ik de uitkomst van de verschillende variabelen steeds verbeter, kan ik veel sneller rijk worden. Als ik goed investeer en een hoger jaarlijks rendement dan 10% behaal, kan ik het proces versnellen. En als ik mijn inkomen verhoog en het grootste deel ervan investeer, wordt mijn kapitaal veel groter en kan ik profiteren van de samengestelde rente.

Hierdoor zijn er een aantal dingen die ik moet doen om rijk te worden.

Ik moet door te sparen een positieve kasstroom genereren.

Als iedereen in mijn gezin hetzelfde denkt en we samenwerken, kunnen we nog meer sparen.

Ik moet een investering vinden die ongeveer 30 jaar lang een rendement van meer dan 10% oplevert.

Daarom heb ik veel te leren en zal ik fouten moeten maken zonder alles te verliezen.

Ik moet een structuur creëren waarin ik het grootste deel van mijn extra inkomen kan investeren.

Een salarisverhoging heeft een beperkt rendement op de investering en de belastingen worden er eerst van afgetrokken, dus het is niet echt een goede inkomstenstructuur.

Dus uiteindelijk moet ik me voorbereiden op het genereren van inkomsten uit een eigen bedrijf.

Het zal niet gemakkelijk zijn, maar door deze overwegingen is mijn doel duidelijker geworden. Ik zal niet bij deze overwegingen blijven, maar ze in daden omzetten.

Tot de dag dat ik rijk ben, ga ik ervoor!!

Reacties0