Dlaczego inwestujemy?

Osobiście inwestuję, ponieważ uważam to za jeden ze sposobów na wzbogacenie się. Obecnie największy nacisk kładę na inwestowanie w akcje, ale jeśli osiągnę swoje cele lub poznam lepsze metody, prawdopodobnie zdecyduję się na inne inwestycje. Ale ile muszę zarobić na giełdzie, żeby uznać się za bogatego?! Skupiając się na handlu akcjami dzięki robotowi asystentowi, zacząłem zastanawiać się nad bardziej fundamentalnymi celami.

Sprawdzenie oczekiwanej wartości majątku netto

W książce "Sąsiad milioner" (The Millionaire Next Door) znajduje się informacja o kwocie obliczonej na podstawie równania bogacza, która może być pomocna.

Pomnóż swój roczny dochód netto przed opodatkowaniem ze wszystkich źródeł dochodu w danym wieku, z wyłączeniem spadku.

Wynik podziel przez 10.

Ta wartość, z wyłączeniem wszelkich spadków, stanowi Twoją oczekiwaną wartość majątku netto.

To proste, ale naprawdę mocne kryterium. Jeśli wynik mieści się w górnych 25%, jesteś PAW (osobą, która zgromadziła ogromny majątek), a jeśli w dolnych 25% – UAW (osobą, która zgromadziła majątek poniżej oczekiwań). Trudno stwierdzić, czy wynik mieści się w górnych 25%, czy w dolnych 25%, ale jeśli jest ponad dwukrotnie większy od wartości oczekiwanej, to oznacza, że mieści się w górnych 25%, a jeśli jest mniejszy lub równy połowie wartości oczekiwanej, to oznacza, że mieści się w dolnych 25%, co pozwala ocenić swoją obecną sytuację. To kryterium okazało się dla mnie zaskakująco wysokie, co było dla mnie dużym szokiem, ale jednocześnie dało mi motywację do działania.

Coś jest nie tak z oczekiwaną wartością aktywów netto

Definicja majątku netto wyraźnie wskazuje, że jest to różnica między obecną wartością aktywów a zobowiązaniami. Zazwyczaj dom, w którym się mieszka, nie jest wliczany do aktywów (a zatem kredyt hipoteczny również jest wyłączony), więc mój obecny majątek netto wynosi około 0,2 mld KRW. Ponieważ większość moich aktywów poszła na zakup własnego domu, to naprawdę skromna kwota. Po tych obliczeniach stwierdziłem, że jestem UAW, a nawet na samym dnie. Na szczęście książka nie kończy się tylko na gorzkich prawdach, ale również podaje wskazówki co do dalszych kroków.

Jak zwiększyć majątek netto?

Książka podkreśla oszczędności, oszczędności i jeszcze raz oszczędności. Twierdzi, że to jedyny sposób na zwiększenie majątku netto. W rzeczywistości pierwszą rzeczą, o której pomyślałem, gdy chciałem zwiększyć majątek netto, było zwiększenie dochodu. Ponieważ wzrost dochodu wiąże się ze wzrostem oczekiwanej wartości majątku netto, wzrost dochodu nie powinien pochodzić z pracy, która wiąże się z wysokim opodatkowaniem, a należy uważać na nadmierne konsumpcję, aby utrzymać poziom życia proporcjonalny do zarobków. Dzięki oszczędzaniu można zwiększyć środki przeznaczone na inwestycje i konsekwentnie je zwiększać, co prowadzi do wzbogacenia się. Niestety, nie jest to sposób na natychmiastowe wzbogacenie się. Mimo to, ten etap pozwolił mi symulować, kiedy mogę się wzbogacić, ile muszę oszczędzać, aby to osiągnąć, i jak dobrze inwestować.

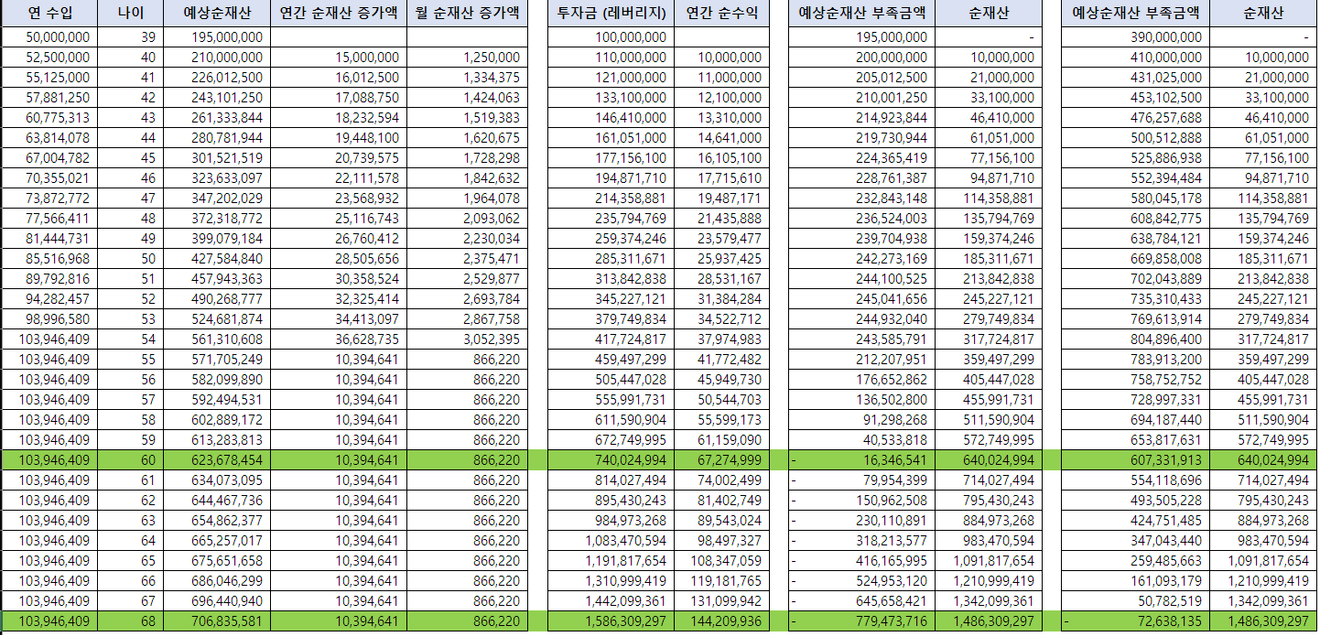

Moja wizja przyszłej wartości aktywów netto

Oto lista moich założeń.

Do 65. roku życia będę miał stały dochód. Ten warunek w rzeczywistości oznacza, że jeśli wzrost majątku dzięki inwestycjom jest gwarantowany, to im niższy dochód, tym niższa wartość oczekiwana. W książce podkreślono, że większość PAW nie zarabiała dużo, ale dla zwiększenia trudności założyłem, że dochód do 100 mln KRW będzie wzrastał o 5% rocznie, a potem będzie stały. (W rzeczywistości, aby spłacić kredyt hipoteczny na 30 lat, muszę pracować jeszcze 3 lata. Hehe.)

Początkowy kapitał inwestycyjny w wysokości 100 mln KRW należy pomnożyć za pomocą dźwigni finansowej, aby osiągnąć 10% stopę zwrotu w skali roku przez 27 lat. Jeśli podatki zmniejszą zysk lub faktyczna stopa zwrotu będzie niższa, to różnica musi być pokryta z innych źródeł dochodu, aby możliwe było uzyskanie odsetek składanych.

Wtedy w wieku 60 lat mój majątek netto wyniesie około 640 mln KRW i będę mógł uznać się za bogatego. Jednakże, aby zostać PAW, zgodnie z wcześniejszą definicją, muszę podwoić wartość oczekiwaną, a więc na podstawie tych założeń nie uda mi się zostać PAW przed 65. rokiem życia. Przy tych samych założeniach musiałbym jeszcze pracować około 8 lat, aby zostać PAW.

Jak zostać PAW?!

Chociaż uważam, że te założenia są nierealne, zaczęłam wierzyć, że jeśli czas będzie płynął zgodnie z nimi, to w rzeczywistości będę mógł się wzbogacić. Ponadto, jeśli będę w stanie poprawić wynik każdej z założeń w dowolnym momencie, to znacznie szybciej osiągnę sukces. Jeśli będę kontynuował dobre inwestowanie i osiągnę stopę zwrotu znacznie wyższą niż 10%, to przyspieszę proces wzbogacenia się, a jeśli będę w stanie zwiększać dochód i przeznaczać większość z niego na inwestycje, to kapitał inwestycyjny znacznie wzrośnie, co wzmocni efekt odsetek składanych.

W związku z tym ustaliłem kilka rzeczy, które muszę zrobić, aby się wzbogacić.

Muszę stworzyć przepływ gotówki w gospodarstwie domowym poprzez oszczędzanie.

Jeśli wszyscy członkowie rodziny będą mieć takie samo zdanie i wspólnie podejmą wysiłki, to będziemy mogli oszczędzać więcej niż obecnie.

Muszę znaleźć inwestycje, które przyniosą mi ponad 10% rocznie przez około 30 lat.

W tym celu muszę dużo się uczyć i popełniać błędy, ale bez ponoszenia strat.

Muszę stworzyć system, w którym będę mógł inwestować większość swoich dochodów, gdy będę je zwiększał.

Wzrost wynagrodzenia z pracy podstawowej ma ograniczenia w stosunku do nakładów, a struktura, w której podatki są pobierane jako pierwsze, nie jest dobrą strukturą dochodów.

Dlatego muszę przygotować się do uzyskania dochodu z działalności gospodarczej.

Nie będzie to łatwe, ale dzięki tym rozważaniom mój cel stał się jaśniejszy. Nie poprzestanę na rozważaniach, ale przejdę do działania.

Do dnia, w którym się wzbogacę, trzymajmy się!

Komentarze0