เหตุผลในการลงทุน

ส่วนตัวแล้ว เหตุผลที่ลงทุนก็เพราะคิดว่าเป็นหนึ่งในวิธีที่จะทำให้ร่ำรวย ในปัจจุบัน การลงทุนส่วนใหญ่ของผมคือการลงทุนในหุ้น และหากเป้าหมายที่ตั้งใจไว้สำเร็จ หรือพบวิธีที่ดีกว่า ก็อาจจะเปลี่ยนไปลงทุนในอย่างอื่นได้เสมอ แล้วผมจะต้องหาเงินจากการลงทุนในหุ้นเท่าไหร่ถึงจะถือว่าร่ำรวย?! ตั้งแต่ใช้บริการผู้ช่วยหุ่นยนต์ทำให้ผมไม่ต้องใส่ใจกับการซื้อขายหุ้นมากนัก จึงทำให้ได้มีเวลาคิดถึงเป้าหมายที่แท้จริงมากขึ้น

ตรวจสอบมูลค่าสินทรัพย์สุทธิที่คาดหวัง

ในหนังสือ "เพื่อนบ้านเศรษฐี" มีข้อมูลเกี่ยวกับมูลค่าจากสมการของคนรวยที่น่าสนใจ

นำอายุของคุณคูณด้วย

รายได้สุทธิต่อปีจากทุกแหล่งรายได้ก่อนหักภาษี (ไม่รวมมรดก)

จากนั้นหารผลลัพธ์ด้วย 10

ตัวเลขที่ได้หลังจากหักมรดกออกทั้งหมดแล้ว คือ มูลค่าสินทรัพย์สุทธิที่คาดหวังของคุณ

เป็นเกณฑ์ที่เรียบง่ายแต่ทรงพลังมาก ผลลัพธ์ที่ได้หากอยู่ในกลุ่ม 25% สูงสุด ถือว่าเป็น PAW (ผู้ที่สะสมทรัพย์สินมหาศาล) ส่วนหากอยู่ในกลุ่ม 25% ล่างสุด ถือว่าเป็น UAW (ผู้ที่สะสมทรัพย์สินต่ำกว่าที่คาดหวัง) แม้ว่าจะยากที่จะทราบว่าผลลัพธ์อยู่ในกลุ่ม 25% สูงสุดหรือ 25% ล่างสุด แต่หากเกินกว่าที่คาดหวังไว้ 2 เท่า ก็ถือว่าอยู่ในกลุ่ม 25% สูงสุด และในทางกลับกัน หากน้อยกว่าที่คาดหวังไว้ครึ่งหนึ่ง ก็ถือว่าอยู่ในกลุ่ม 25% ล่างสุด ซึ่งสามารถใช้ประเมินสถานการณ์ปัจจุบันของตนเองได้ เกณฑ์นี้สูงกว่าที่คิดค่อนข้างมาก ทำให้ผมรู้สึกตกใจ แต่ก็เป็นโอกาสให้ได้ทบทวนตัวเอง

ดูเหมือนว่าประมาณการสินทรัพย์สุทธิจะผิดพลาดไปหน่อย

หนังสือระบุว่า นิยามของสินทรัพย์สุทธิ คือ มูลค่าสินทรัพย์ในปัจจุบันลบด้วยหนี้สิน โดยทั่วไป บ้านที่อยู่อาศัยจะไม่นับรวมในสินทรัพย์ (และหนี้สินจากสินเชื่อบ้านก็จะไม่นับรวมด้วย) ดังนั้น สินทรัพย์สุทธิของผมในปัจจุบันจึงอยู่ที่ประมาณ 0.2 ล้านบาท เนื่องจากสินทรัพย์ส่วนใหญ่ใช้ไปกับการซื้อบ้าน จึงเป็นจำนวนเงินที่น้อยมาก เมื่อคำนวณออกมาแล้ว ผมพบว่าตัวเองอยู่ในกลุ่ม UAW และอยู่ในระดับต่ำสุดเลยทีเดียว แต่โชคดีที่หนังสือไม่ได้แค่ตอกย้ำความจริง แต่ยังแนะนำขั้นตอนถัดไปด้วย

วิธีเพิ่มสินทรัพย์สุทธิ

วิธีที่เน้นย้ำมากที่สุดคือ การประหยัด การประหยัด และการประหยัด เพราะนั่นคือสิ่งที่จะทำให้สินทรัพย์สุทธิเพิ่มขึ้น ที่จริงแล้ว สิ่งแรกที่นึกถึงเมื่ออยากเพิ่มสินทรัพย์สุทธิก็คือการเพิ่มรายได้ เพราะโครงสร้างเป็นแบบที่รายได้เพิ่มขึ้น มูลค่าสินทรัพย์สุทธิที่คาดหวังก็จะเพิ่มขึ้นด้วย แต่การเพิ่มรายได้นั้นต้องไม่ใช่การเพิ่มจากรายได้จากการทำงานที่ต้องเสียภาษีมาก และต้องระวังเรื่องการใช้จ่ายมากเกินไปเพื่อรักษาระดับการใช้ชีวิตให้เท่ากับรายได้ที่เพิ่มขึ้น การประหยัดจะช่วยให้มีเงินเก็บไว้ลงทุน และการลงทุนอย่างต่อเนื่องเท่านั้นที่จะทำให้ร่ำรวยได้ น่าเสียดายที่ไม่มีวิธีที่จะทำให้ร่ำรวยได้ทันที แต่ขั้นตอนนี้ทำให้ผมสามารถจำลองสถานการณ์ได้ว่า ผมจะร่ำรวยได้เมื่อไหร่ ต้องประหยัดเท่าไหร่ และต้องลงทุนเก่งแค่ไหน

จินตนาการสินทรัพย์สุทธิในอนาคตตามใจฉัน

ต่อไปนี้คือสิ่งที่ผมสมมติขึ้นมา

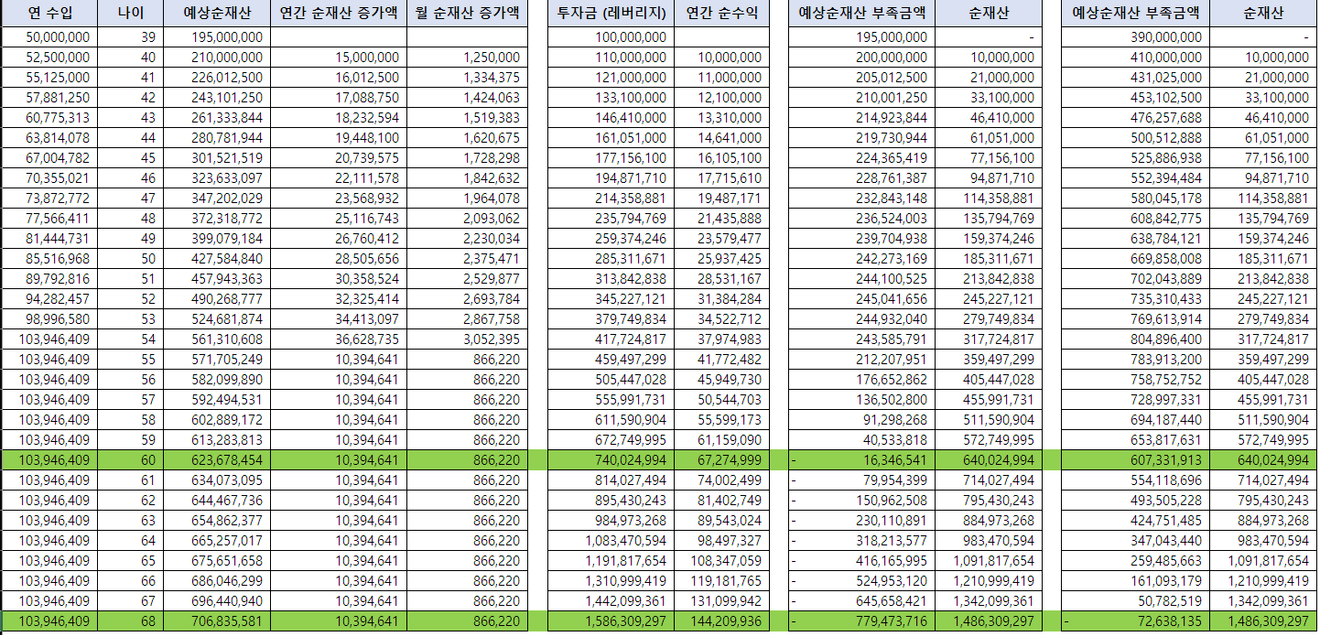

มีรายได้ต่อปีจนถึงอายุ 65 ปี เงื่อนไขนี้เป็นความจริงที่ว่าหากการเพิ่มพูนทรัพย์สินจากการลงทุนได้รับการประกันแล้ว รายได้ต่อปีที่ลดลงจะส่งผลให้มูลค่าที่คาดหวังลดลง ในหนังสือก็เน้นย้ำว่ารายได้ต่อปีของ PAW ส่วนใหญ่ไม่สูงนัก แต่เพื่อเพิ่มความยาก ผมจึงสมมติว่ารายได้ต่อปีจะเพิ่มขึ้น 5% จนถึง 100 ล้านบาท และหลังจากนั้นจะคงที่ (อันที่จริงแล้ว เพื่อชำระหนี้สินเชื่อบ้าน 30 ปี ต้องทำงานเพิ่มอีก 3 ปี 555)

เงินลงทุนเริ่มต้น 100 ล้านบาท ต้องใช้ประโยชน์จากเลเวอเรจ (Leverage) ให้ได้ผลตอบแทนทบต้น 10% ต่อปีเป็นเวลา 27 ปี หากมีการลดลงจากภาษีหรือผลตอบแทนจริงไม่ถึงเป้าหมาย ต้องใช้รายได้อื่นมาเติมเต็มจึงจะสามารถทบต้นได้

ถ้าอย่างนั้น สินทรัพย์สุทธิเมื่ออายุ 60 ปีจะอยู่ที่ประมาณ 640 ล้านบาท และถือว่าร่ำรวยได้ แต่ PAW ที่กล่าวถึงก่อนหน้านี้ต้องทำได้ถึง 2 เท่าของมูลค่าที่คาดหวัง ดังนั้นด้วยสมมติฐานนี้ จึงไม่สามารถเป็น PAW ได้ภายในอายุ 65 ปี ต้องอดทนต่ออีกประมาณ 8 ปีจึงจะได้เป็น PAW

อยากเป็น PAW ต้องทำยังไง?!

แม้จะคิดว่าสมมติฐานนั้นไม่สมเหตุสมผล แต่หากเวลาผ่านไปตามนี้ ก็จะทำให้เกิดความเชื่อว่าสามารถร่ำรวยได้ในทางกลับกัน นอกจากนี้ หากสามารถปรับปรุงผลลัพธ์ของตัวแปรที่สมมติไว้ให้ดีขึ้นได้ในแต่ละช่วงเวลา ก็จะทำให้ร่ำรวยได้เร็วขึ้น หากลงทุนได้อย่างดีและต่อเนื่องจนได้ผลตอบแทนต่อปีมากกว่า 10% ก็จะสามารถเร่งเวลาให้เร็วขึ้นได้ และหากสามารถเพิ่มรายได้และนำรายได้ส่วนใหญ่ไปลงทุนได้ ก็จะทำให้เงินลงทุนเพิ่มขึ้น ทำให้ผลตอบแทนทบต้นเพิ่มขึ้นด้วย

ด้วยเหตุนี้ จึงกำหนดสิ่งที่ต้องทำเพื่อให้ร่ำรวยได้ดังนี้

ต้องสร้างกระแสเงินสดในครัวเรือนผ่านการประหยัด

หากสมาชิกในครอบครัวทุกคนมีความคิดเห็นตรงกันและร่วมมือกัน ก็จะสามารถประหยัดได้มากกว่านี้

ต้องหาการลงทุนที่ให้ผลตอบแทน 10% ขึ้นไปต่อปีเป็นเวลาประมาณ 30 ปี

เพื่อให้บรรลุเป้าหมายนั้น ต้องศึกษาหาความรู้มากมายและต้องมีการลองผิดลองถูกโดยไม่สูญเสีย

ต้องสร้างโครงสร้างที่สามารถเพิ่มรายได้และนำรายได้ส่วนใหญ่ไปลงทุนได้

การขึ้นเงินเดือนจากงานประจำนั้นคุ้มค่ากับการลงทุนน้อย และโครงสร้างเป็นแบบที่ต้องเสียภาษีก่อน จึงไม่ใช่โครงสร้างรายได้ที่ดีนัก

ดังนั้น จึงต้องเตรียมตัวสร้างรายได้จากธุรกิจ

ถึงแม้จะไม่ง่าย แต่การคิดทบทวนในครั้งนี้ทำให้เป้าหมายชัดเจนขึ้น ผมจะไม่ปล่อยให้เป็นแค่การคิดทบทวน แต่จะลงมือทำ

สู้ๆ จนกว่าจะร่ำรวย!!

ความคิดเห็น0