Lý do đầu tư

Cá nhân tôi đầu tư vì cho rằng đó là một trong những cách để trở nên giàu có. Hiện tại, tôi tập trung chủ yếu vào đầu tư chứng khoán và nếu đạt được mục tiêu hoặc biết được phương pháp tốt hơn, tôi sẽ sẵn sàng chuyển sang hình thức đầu tư khác. Vậy tôi cần kiếm được bao nhiêu tiền từ đầu tư chứng khoán để coi mình là người giàu có?! Việc không phải bận tâm đến việc mua bán chứng khoán nhờ trợ lý robot đã khiến tôi suy nghĩ nhiều hơn về mục tiêu cơ bản.

Xác định giá trị tài sản ròng kỳ vọng

Trong cuốn sách "Láng giềng triệu phú", có thông tin về giá trị dựa trên phương trình của người giàu đáng để tham khảo.

Nhân thu nhập thực tế hàng năm trước thuế từ tất cả các nguồn thu nhập, không bao gồm tài sản thừa kế,

của bạn với độ tuổi của bạn. Chia kết quả cho 10.

Con số này, không bao gồm bất kỳ tài sản thừa kế nào, là giá trị tài sản ròng kỳ vọng của bạn.

Đây là một tiêu chuẩn đơn giản nhưng thực sự mạnh mẽ. Nếu kết quả nằm trong 25% hàng đầu, bạn là PAW (người tích lũy được khối tài sản khổng lồ), và nếu nằm trong 25% cuối cùng, bạn là UAW (người tích lũy được khối tài sản thấp hơn kỳ vọng). Khó có thể biết kết quả có nằm trong 25% hàng đầu hay 25% cuối cùng không, nhưng nếu vượt quá 2 lần giá trị kỳ vọng, nó sẽ nằm trong 25% hàng đầu, và ngược lại, nếu thấp hơn 0,5 lần giá trị kỳ vọng, nó sẽ nằm trong 25% cuối cùng, cho phép bạn đánh giá tình hình hiện tại của mình. Tiêu chuẩn này cao hơn tôi nghĩ, khiến tôi rất bất ngờ nhưng cũng là động lực để tôi quyết tâm hơn.

Kỳ vọng tài sản ròng có vẻ không ổn lắm

Định nghĩa về tài sản ròng được nêu rõ là giá trị tài sản hiện tại trừ đi nợ phải trả. Thông thường, nhà ở không được tính vào tài sản (vì vậy khoản vay thế chấp nhà ở cũng không được tính), vì vậy tài sản ròng hiện tại của tôi là khoảng 0,2 tỷ đồng. Hầu hết tài sản của tôi đã được dùng để mua nhà, nên con số này thực sự khiêm tốn. Sau khi tính toán, tôi nhận ra mình là người thuộc nhóm UAW và đang ở đáy cùng. Điều may mắn là cuốn sách không chỉ đưa ra những sự thật phũ phàng mà còn chỉ ra bước tiếp theo.

Cách tăng tài sản ròng

Phương pháp được nhấn mạnh là tiết kiệm, tiết kiệm và tiết kiệm. Chỉ bằng cách đó, bạn mới có thể tăng tài sản ròng. Thực tế, cách đầu tiên tôi nghĩ đến để tăng tài sản ròng là tăng thu nhập thực tế. Cấu trúc thu nhập thực tế tăng dẫn đến giá trị tài sản ròng kỳ vọng tăng, vì vậy nó không nên là sự gia tăng từ thu nhập lao động dẫn đến phải nộp nhiều thuế, và cần phải thận trọng với việc chi tiêu quá mức để duy trì mức sống tương xứng với mức thu nhập. Tiết kiệm để tăng tài sản có thể đầu tư và tiếp tục duy trì việc tăng tài sản đó là cách để trở nên giàu có. Đáng tiếc, đây không phải là cách để bạn trở nên giàu có ngay lập tức. Tuy nhiên, thông qua bước này, tôi có thể mô phỏng xem mình sẽ trở nên giàu có khi nào, cần tiết kiệm bao nhiêu và đầu tư hiệu quả như thế nào.

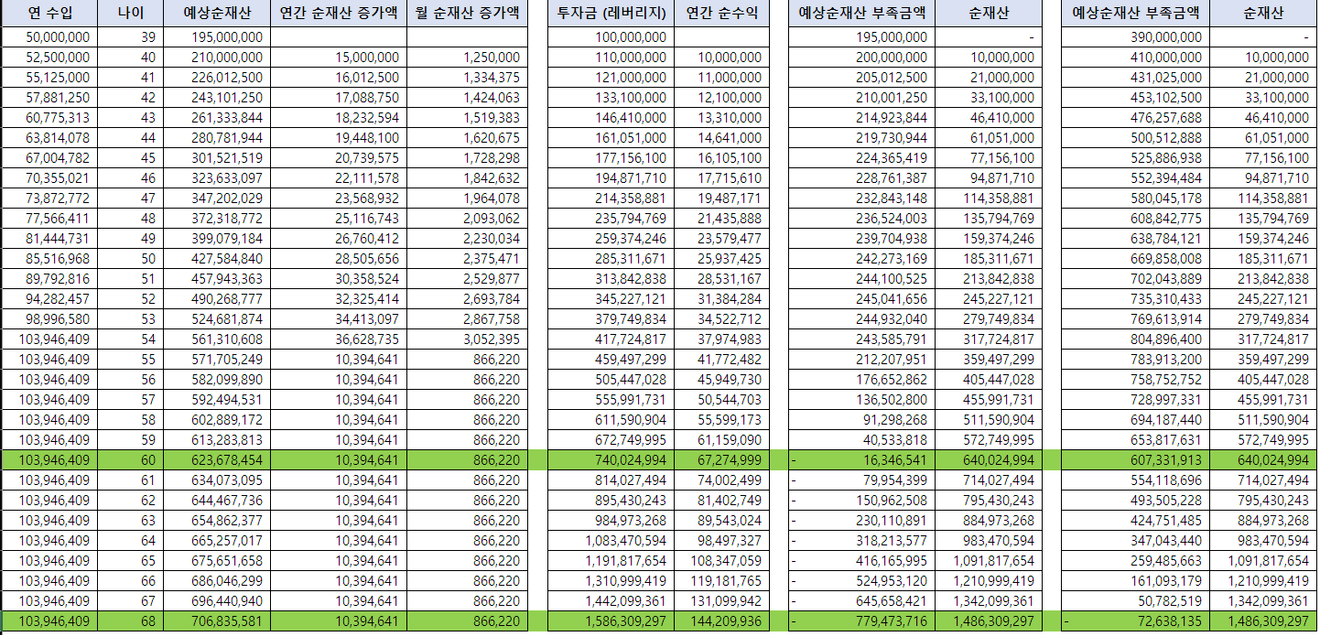

Tài sản ròng trong tương lai theo suy nghĩ của tôi

Tôi sẽ liệt kê một số giả định ngẫu nhiên.

Tôi có thu nhập hàng năm đến năm 65 tuổi. Điều kiện này thực sự có tác dụng làm giảm giá trị kỳ vọng khi thu nhập hàng năm giảm nếu sự gia tăng tài sản thông qua đầu tư được đảm bảo. Trong sách, tác giả cũng nhấn mạnh rằng thu nhập hàng năm của hầu hết các PAW không cao, nhưng để tăng độ khó, tôi giả định rằng thu nhập hàng năm sẽ tăng 5% cho đến khi đạt 1 tỷ đồng, sau đó duy trì mức thu nhập đó. (Để trả hết khoản vay thế chấp nhà ở trong 30 năm, tôi cần làm việc thêm 3 năm nữa. ㅋㅋㅋ)

Tôi cần đầu tư ban đầu 1 tỷ đồng bằng đòn bẩy và đạt được lợi nhuận kép 10% mỗi năm trong 27 năm. Nếu thuế làm giảm số tiền lợi nhuận hoặc tôi không đạt được lợi nhuận như vậy, tôi cần phải bù đắp bằng các nguồn thu nhập khác để duy trì tính kép.

Sau đó, tài sản ròng của tôi vào năm 60 tuổi sẽ đạt khoảng 6,4 tỷ đồng và tôi có thể trở nên giàu có. Tuy nhiên, như đã nói ở trên, PAW cần phải đạt được gấp đôi giá trị kỳ vọng, vì vậy với giả định này, tôi sẽ không thể trở thành PAW trước năm 65 tuổi. Với cùng một giả định, tôi cần phải kiên trì thêm khoảng 8 năm nữa để trở thành PAW.

Để trở thành PAW (Pet-Animal Welfare)?

Mặc dù tôi nghĩ rằng những giả định này không hợp lý, nhưng nếu thời gian trôi qua như vậy, ngược lại, tôi sẽ tin rằng mình có thể trở nên giàu có. Ngoài ra, nếu tôi có thể liên tục cải thiện kết quả của các biến số giả định, tôi có thể trở nên giàu có nhanh hơn nhiều. Nếu tôi đầu tư tốt và đạt được lợi nhuận hàng năm cao hơn nhiều so với 10%, tôi có thể rút ngắn thời gian, và nếu tôi tăng thu nhập hàng năm và đầu tư phần lớn thu nhập đó, số tiền đầu tư của tôi sẽ tăng lên đáng kể, do đó, tôi có thể tăng hiệu quả của tính kép.

Nhờ đó, tôi đã xác định được một số việc cần làm để trở nên giàu có.

Tôi cần phải tạo ra dòng tiền mặt trong gia đình thông qua tiết kiệm.

Nếu tất cả các thành viên trong gia đình cùng chung nhận thức và nỗ lực, chúng tôi có thể tiết kiệm nhiều hơn hiện tại.

Tôi cần tìm kiếm những khoản đầu tư có thể mang lại lợi nhuận trên 10% hàng năm trong khoảng 30 năm.

Để làm được điều đó, tôi cần phải học hỏi nhiều và trải qua những thử thách không tránh khỏi thất bại.

Tôi cần phải xây dựng một hệ thống có thể đầu tư phần lớn thu nhập khi thu nhập tăng lên.

Việc tăng lương từ công việc chính có giới hạn về đầu tư và cấu trúc thuế thu trước nên không phải là một cấu trúc thu nhập tốt.

Vì vậy, kết quả là tôi cần chuẩn bị để có được thu nhập từ kinh doanh.

Sẽ không dễ dàng, nhưng thông qua những suy nghĩ này, mục tiêu của tôi đã trở nên rõ ràng hơn. Tôi sẽ không chỉ dừng lại ở việc suy nghĩ mà sẽ hành động.

Cố lên cho đến ngày tôi trở nên giàu có!!

Bình luận0